本日は、新築戸建住宅を購入する際に必要となる火災保険・地震保険について書きたいと思います。

賃貸住まいの時と違い、戸建住宅を購入する時の保険料は契約期間にもよりますが、例えば火災保険10年・地震保険5年の契約だと数十万円かかります。

住宅購入時にかかる費用の中でも、高額な項目の一つですよね。

でも、どの保険会社を選べば良いのか分からない!

補償内容もどの程度のものを選べば良いのか分からない!

色々と分からないのに、住宅購入前にやらなければいけないことが他にもたくさんあって、ゆっくり調べる時間が取れない。

という状況に私は陥りましたが、皆さんはいかがでしょうか。

保険に関する仕事をしている人以外、なかなか適切な保険を選ぶって難しいですよね。

安いだけではダメだと思うけど、高いからって必ずしも補償内容が充実しているとも限らない。

そこで、我が家が実際に火災保険・地震保険を選んだ方法や、流れ、ポイント等をこれからお伝えしますので、是非参考にしてください。

Contents

火災保険を選ぶまで

たくさん届く火災保険料の見積り

住宅を購入すると、様々なタイミングで火災保険料の見積りを貰うことになり、

そうだ・・・火災保険についても考えなければいけないんだ・・・

と実感することになります。

例えば、

ハウスメーカーや住宅ローン会社、引越しの見積りを取った会社等々・・・

内容を確認すると、だいたい大手企業2~3社程の見積りが入っていますが、どれも驚く程高い!

こんなにかかるのか・・・とショックを受けました。

これは相場なのだろうか、適正価格はいくらなんだろう?とネット等で軽く調べようとしても、“軽く”ではさっぱり分かりません。

おすすめ火災保険ランキング等をみても、ただの広告かな?と思うと信用できなくなりますよね。

火災保険の一括見積りを利用してみた

当時、住宅購入された方のブログをいくつか読ませていただいていたのですが、一括見積りを利用したと書かれていたんですよね。

保険について調べることに行き詰まっていたのもあり、物は試しと、私も先輩ブロガーさんと同じ会社で一括見積りを取ってみることにしました。

私が実際に利用したのは↓こちらです。

火災保険一括見積もり依頼サイトこういうサイトって、怪しいのではないか?とか、単に業者と提携している会社をオススメされるだけではないか?とか、何か面倒なことがあるのではないか?とか色々と不安に感じませんか?

私も当時大丈夫だろうか・・・と少し不安になったので、私が実際に行ったサイト申込みから保険契約までの一連の流れをご紹介したいと思います。

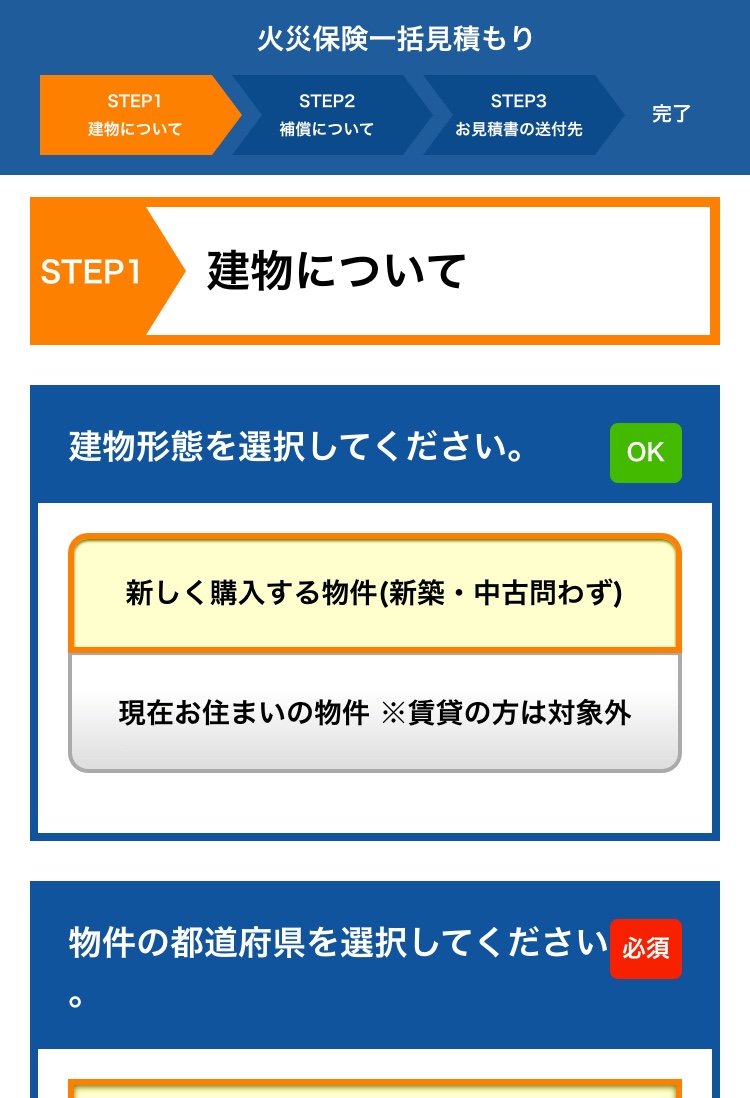

火災保険一括見積りに申込み

火災保険一括見積りサイトから申込み

上記のサイトを開き、必要事項を入力します。

↓このようなスタート画面です。

3ページ程入力すれば完了です。

該当の部分にチェックしていきます。

延床面積等の項目があるので、忘れてしまった方は、契約書類を事前に準備しておきましょう。

細かい項目はその程度です。

その他分からないところは、“わからない・検討中”を選んでおいて問題ありません。

一括申込み後の連絡

こういうサイトを利用すると、保険会社から電話やメールがジャンジャン届くのでは・・・と心配になりませんか?

引越しの一括見積りを利用した時なんて、申込んだ瞬間営業電話が鳴りますよね(笑)

そんなことはありませんでした!

申込み後、サイトから申込みのお礼メールが届きました。

そこには

- 翌営業日~1週間程度で見積りを送ること

- 今後は保険代理店担当者から連絡がくること

が書かれていました。

実際2日後に代理店からメールで3社分(5プラン)の見積りが届きました。

代理店にもよると思いますが、そのメールがすごく丁寧で好印象だったのをよく覚えています。

担当者のプロフィールや、どうしてこのプランを選んで作成したのか等、きちんと書かれていました。

今までにハウスメーカー等からもらった見積りよりどれもかなり金額が抑えられていましたが、その中でも数万円の差がありました。

その見積りの内容を確認後、こちらから代理店へ電話で連絡をしました。

その後の流れは、

こまかい要望をヒアリング後、再見積り

↓

プラン決定

↓

正式に保険申込

となります。

保険の内容

補償内容について

私は代理店を通して見積りを作成してもらったので、フリープランとなりました。

保険会社の基本プランだと、この補償はいらないからその分安くしてほしい・・・とか、この補償は付けてほしい・・・とか、色々と出てきますよね。

自分で直接保険会社に申込みをしたら、いくつかあるプランの中から選んだと思うので、代理店に作成してもらって良かったと思っています。

我が家は日本が沈まない限り、水災は大丈夫だろうという地域なので、水災は外しました。

水災の補償の有無で金額が結構異なってくるんですよね。

ただ、水災の危険性が高い地域の方は、金額を優先せず、しっかりと補償内容に入れておくべきだと思います。

危険性については、国土交通省のハザードマップで確認してみてくださいね。

あと外したのは類焼損害補償特約と個人賠償責任補償特約(他の保険で加入済)です。

その他は、

- 偶発的な事故による補償や盗難等、日常災害へのリスク

- 風災・雹災・雷災等、自然災害へのリスク

に対する補償もしっかりと全て入れてもらいました。

それでも、結構金額が抑えられたので、建物や家財に対する保険金額を少し上げることができました。

一番最初にもらったハウスメーカー等を通した大手の見積りだと、これより保険金額が低く、補償も薄いのに、保険料は10万以上高いケースが多かったので、納得のいく内容となりました。

地震保険について

火災保険とセットで当然加入するという認識でしたが、意外と未加入の方も周りにいて驚きました。

個々人の考え方や、住んでいる地域の地震へのリスクの違いはあると思いますが、個人的には日本に住んでいるなら地震保険も入っておいたほうが良いと思います。

地震保険のみ単独で入ることは出来ませんので注意が必要です(火災保険契約後、保険期間内であれば、後から地震保険に加入することは出来ます)

地震保険の保険金額は、建物・家財どちらも火災保険で契約した保険金額の1/2になりますので、その点も考慮して火災保険の保険金額を決めると良いですよね。

ただ、例えいくらであっても安心は出来ませんね・・・こればかりは仕方ありませんが。

保険期間について

いつのタイミングで加入すべきかというと、引き渡しの瞬間までに必ず加入!です。

我が家は住宅ローンの融資実行日から期間開始となっています。

火災保険の加入が住宅ローンの融資実行の要件になっていることが多いので、一般的なタイミングだと思います。

保険期間は、火災保険は10年間・地震保険は5年間にしました。

もう少し前だと火災保険は35年契約が可能でしたが、うちが契約した時は最長10年に短縮されていました。

費用について

我が家の場合、火災保険10年・地震保険5年の契約で総額25万円弱となりました。

この金額が高いか安いかは、お住まいの地域や補償内容によっても異なりますので一概には言えません。

たくさん目にした見積りには30万円台後半のものも少なくなかったので、納得のいく補償内容で費用を抑えることができて私としては満足しています。

まとめ

いかがでしたでしょうか。

私はたまたまブロガーさんの記事で知ることになった火災保険の一括見積りですが、利用して本当に良かったと思っています。

素人が手さぐりで調べるより、保険プランナーさんに条件や要望を伝えた上でプラン設計してもらった方が、やはり安心できますね。

火災保険をご検討中の方、是非一括見積りを利用して、補償内容と費用のバランスが取れたプランを作成してもらってくださいね。

↓こちらから無料見積り出来ます

最後までお読みいただきありがとうございました。